![]()

![]()

- [2018.06.14]

- 消費税の軽減税率制度について

延期されていた消費税(地方消費税含む。以下同じ)率の引上げがいよいよ来年(平成31年)10月に実施される予定です。

また延期されないかなぁ、いっそのこと廃案にならないかなぁなど、気になるところですが、税率もさることながら、もう一つ気になるのは「軽減税率制度」です。

この軽減税率制度、ご周知のとおり ①酒類、外食を除く飲食料品 ②定期購読される新聞(一定の要件あり)については、標準税率10%に対して軽減税率8%が適用されるというものです。

衣食住については、所得の規模に関係なく、生きていくために最低限必要なものですから、税制が国民に対して寛容になるのは当然だと思います。(「住」については、アパートの家賃など、消費税は非課税となっていますね)できれば、もっとすそ野を広げていただきたいものです。

ただ・・・

事業者にとっては、とても大変なことですね。軽減税率に対応した、レジシステムの更新、受発注システムの更新、会計システムの更新、値札やメニュー、カタログなどの変更、業種によっては多大な費用が必要です。

また、事務量も大きく増加すると思われます。当然、消費税の計算が複雑化しますので、我々の仕事も相当量増加します。嬉しいような、怖いような・・・

さて、コスト増加については国も承知で、「軽減税率補助金」の制度が設けられています。

平成31年9月30日までに、軽減税率対応の事業を完了し、同年12月16日までに申請すると補助金を受けることができます。(一部、計画申請が先のものも有りますのでご注意を)

軽減税率対応の事業とは「A型 複数税率対応レジの導入」「B型 受発注システムの改修」が該当します。補助率も1/2 ~ 2/3 上限200万円となっているようです。メーカーや代理店による代理申請が利用できますから、導入の際は確認してみて下さい。

(詳しくは軽減税率対策補助金ホームページ http://kzt-hojo.jp/ )

また、POSシステム、受発注システム、経理システムの改修が機能の追加、向上に該当する場合は、原則、資本的支出として、減価償却資産に計上しなければなりませんが、軽減税率対応にのみ実施されたものであり、作業指図書などで明確にされている場合は修繕費として差し支えない旨、国税庁から法令解釈として発表されています。

「消費税の軽減税率制度の実施に伴うシステム修正費用の取扱いについて(平成28年4月)」

(大嶋)

- [2018.02.19]

- 仮想通貨の確定申告

税理士の檜山です。

先週から確定申告の受付が開始しました。お客様からの資料のお預かりは早い方で1月中旬ごろですので、すでに確定申告モードにどっぷり浸かっています。しかし、受付開始のニュースを見るといよいよという気持ちになってきます。

お客様との世間話の中で、最近よく仮想通貨の話が話題にのぼります。年末に1ビットコインが200万円の値をつけたとか、1日で580億円相当の仮想通貨が盗まれたなど、想像がつかないことが起きていてびっくりします。

仮想通貨の取引による利益は、雑所得に区分され確定申告が必要です。

利益は、売った金額から買った金額を差引いて計算されます。

売るまでは利益が確定されませんので、仮に所有したまま値上がりしただけでは利益確定されていないので、所得とはなりません。

注意点としては、利益確定の認識は仮想通貨を日本円に換金した場合だけでなく、別の仮想通貨に換金した場合や仮想通貨を使って商品などを購入した場合なども含まれます。

仮想通貨の仕組みは複雑でわかりにくいですが、デジタル取引である以上国税庁は申告漏れ等を容易に把握することができるでしょう。

「バレないだろう」と思って申告しなかったら、所得隠しとみられ最悪重加算税など余分な税金を払うこととなります。期限内に適正な申告を行うのが一番です。

参考

国税庁:仮想通貨に関する所得の計算方法等について

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

- [2018.01.30]

- バイクのリサイクル料金

不法投棄などの自動車リサイクルにおける様々な問題に対処すべく制定された「自動車リサイクル法」。2005年1月1日施行となっているので、もう10年以上前になるんですね。

これにより、現在は自動車を購入すると、ほとんどの場合リサイクル料金も負担しなければなりません。新車でも中古車でも同じです。

そこで今になって気になった「バイクはどうなの?」

調べた結果、二輪車は対象外だそうです。

ということはバイクについてはリサイクル料金のユーザー負担は無いのか、どうなのか。

調べた結果、メーカーさんなどが自主的に「二輪車リサイクルシステム」に取り組んでいらっしゃるようです。

そして、2004年10月以降に販売された二輪車の希望小売価格にリサイクル費用が含まれているそうです。

(含まれていない二輪車もあるのかもしれませんが。。。)

ということは二輪車の場合は、車両本体を購入した時点で、その中にリサイクル料金も含まれている。この点で自動車とは少し異なります。自動車の場合は、車両本体と明確に分けて見積書や請求書などにリサイクル料金が記載されます。

すると経理処理の点でも、自動車を購入した場合は車両本体とリサイクル料金は分けて処理しますが、バイクの場合は分ける必要はないようです。

費用はかかっても、リサイクルは大切です。

よつば会計

中田 裕介

- [2017.12.25]

- 平成30年税制改正大綱

税理士の手嶋です。

平成30年税制改正大綱が公表されました。

給与所得者への増税、事業承継税制の大幅な緩和など大きな改正があります。

【所得税の主要な改正】

・給与所得控除の改正 一律10万円減(年収850万円で195万円が上限)

・公的年金控除の改正 一律10万円減

・青色申告控除の改正 65万円控除→55万円控除(e-taxで申告すれば65万円)

10万円控除はそのまま

・基礎控除の改正 38万円→48万円

合計所得金額2400万円を超えると控除額が逓減し、2500万円を超えると0円になる

これらは2020年からの改正予定です。

給与所得控除は以前から多すぎると指摘されていました。増税というよりはこれまでの是正のように思います。

青色申告特別控除の改正は違和感あります。

取引を正確に記録し、申告内容を担保することがその趣旨ですが、電子申告普及のために使われるのですね。他の方法はなかったのでしょうか。

その他、小規模宅地の特例、一般社団法人、所得拡大促進税制の見直し・拡充、事業承継税制など今回の改正は実務に関連するものが多いです。

年明けからは確定申告も始まりますが、詳しい内容が明らかになったらお勉強です。

- [2017.09.01]

- 工事進行基準の強制適用

建設業における収益と費用(原価)の計上については、①工事進行基準 と ②工事完成基準 があります。

簡単にいうと、①は工事の各事業年度の進捗割合に応じて計上する、②は工事が完成した時点で全額を計上する、となります。

そして①によるか②によるかは選択できる、のですが、、、

①の工事進行基準が強制適用される場合があります。

その強制適用される工事とは、以下の要件全てに該当する工事です。

1.着手の日から契約に定められている引渡しの期日までの期間が1年以上である

2.請負の対価の額が10億円以上である

3.契約において、請負の対価の額の2分の1以上が、引渡しの期日から1年を経過する日後に支払われることが定められていない

これら全てに該当する工事は、「長期大規模工事」とされ、税務上、工事進行基準が強制適用となります。

中田 裕介

- [2017.02.23]

- 優良住宅だと税額控除がある

「優良住宅」については、住宅借入金等特別控除をするとき、控除枠が大きいことぐらいしか認識がないひとが多いようです。

優良住宅になると、住宅取得等資金の贈与の非課税枠も増えます。

意外と知らないのが、借入金がなくても税額控除ができることです。

これは住宅を取得したときだけでなく、改築した場合でも税額控除が可能なことがあります。

一般的なのが、バリアフリー等の改築です。

諸条件はありますが、大切なことは「優良住宅である認定通知書」が申告の際必要になることです。

後から用意するには手数料が必要になったり、手続きが大変なようですから、見積・打合せの段階で話を詰めておきましょう。

(藤川)

- [2016.05.30]

- お!安い!いや、そうでもない。。。

来年平成29年4月1日から消費税が10%に上がる!ということでしたが、延期になりそうな気配でございます。

先日、お目当ての商品を見るために家電量販店へ行ったときのこと。

「あった!これだこれだ!」

すかさず値札に目をやる。

【今だけ特価】的な文字の下に金額がでかでかと赤の太字で書いてある。

「お!なかなか安いではないか!」

しかし、実際にレジでお支払いする金額が異なる可能性を私は知っている。

「頼む!頼む!」と心で願いながらその値札の隅々に目を走らせる。

〇〇〇〇〇円(税込)

小さすぎるし、黒文字だし、細字だし。。。

高額な買い物はなかなかしませんが、ちょっと高い買い物になると消費税8%でも馬鹿にできません。

これってどうなの??

現在は、消費者に対する価格表示をする場合、原則として総額表示が義務付けられています。

例えば、本体10,000円の商品ですと、税込金額である10,800円を表示しないといけないわけです。

※ただし、表示方法についての特例がありますので注意。

また、税込金額が表示してあれば、一緒に税抜金額も記載することが認められています。

ということは、私が見た値札も、きちんと税込金額が記載してありましたので、最初にドドーンと目に入る金額が税抜金額だとしても問題はないわけです。

値札は隅々まで確認しましょう。

※決してできるだけ安い所で買いましょうというわけではありません。納得のいくお店で、納得のいく商品を、納得のいく金額で購入しましょう!

中田裕介

- [2016.02.01]

- 節税を目的に意思決定をしてはいけない。

税理士の手嶋です。

昨年から話題には上っていましたが、先日、タワーマンション購入による節税

に対する国の対応方法が出ました。

新聞や週刊誌に大々的に記載されるような行き過ぎた節税が

野放しにされるわけもなく、当然の流れです。

現状の通達での対応か、評価方法での対応か、という点に注目していましたが、

固定資産税評価額そのものを見直すとのことで、わかりやすい方法だと思います。

節税を目的に意思決定をしてはいけませんね。

当たり前のことなんですけど。

------------------------------------------------------------------------------------------------------------------------------------------------------

総務省と国税庁は、2018年にも価格の割に相続税が安く済む高層マンションを

節税目的で購入する動きに歯止めをかける検討に入りました。

現在は、階層や購入価額にかかわらず一律となっている相続税の「評価額」を、

高層階に行くほど引き上げ、節税効果を薄め、実際の物件価格に合わせ階層によって、

「評価額」を増減するよう計算方法を見直すようです。

- [2015.05.21]

- 建物の構造の略名

やっと花粉の時期が過ぎ、鼻水が止まりましたが、今度は暑くなってきて、汗が止まらなくなります。

よつば会計の中田裕介です。

建物を新築・取得した時に、その建物の法定耐用年数を確認しなければなりません。

しかし建物については、その構造によって法定耐用年数が変わってきます。

鉄筋コンクリート造だとか、木造だとか、そういった構造です。

そういった時、書類を見ながら構造を探るのですが、【SRC造】とか【RC造】とか書いてあることがあります。

そう言われましても、なじみが無いと分かりません。

【SRC造】=鉄骨鉄筋コンクリート造

【RC造】=鉄筋コンクリート造

【S造】=鉄骨造

【CB造】=コンクリートブロック造

【W造】=木造

だそうです。

参考までに。

- [2015.02.09]

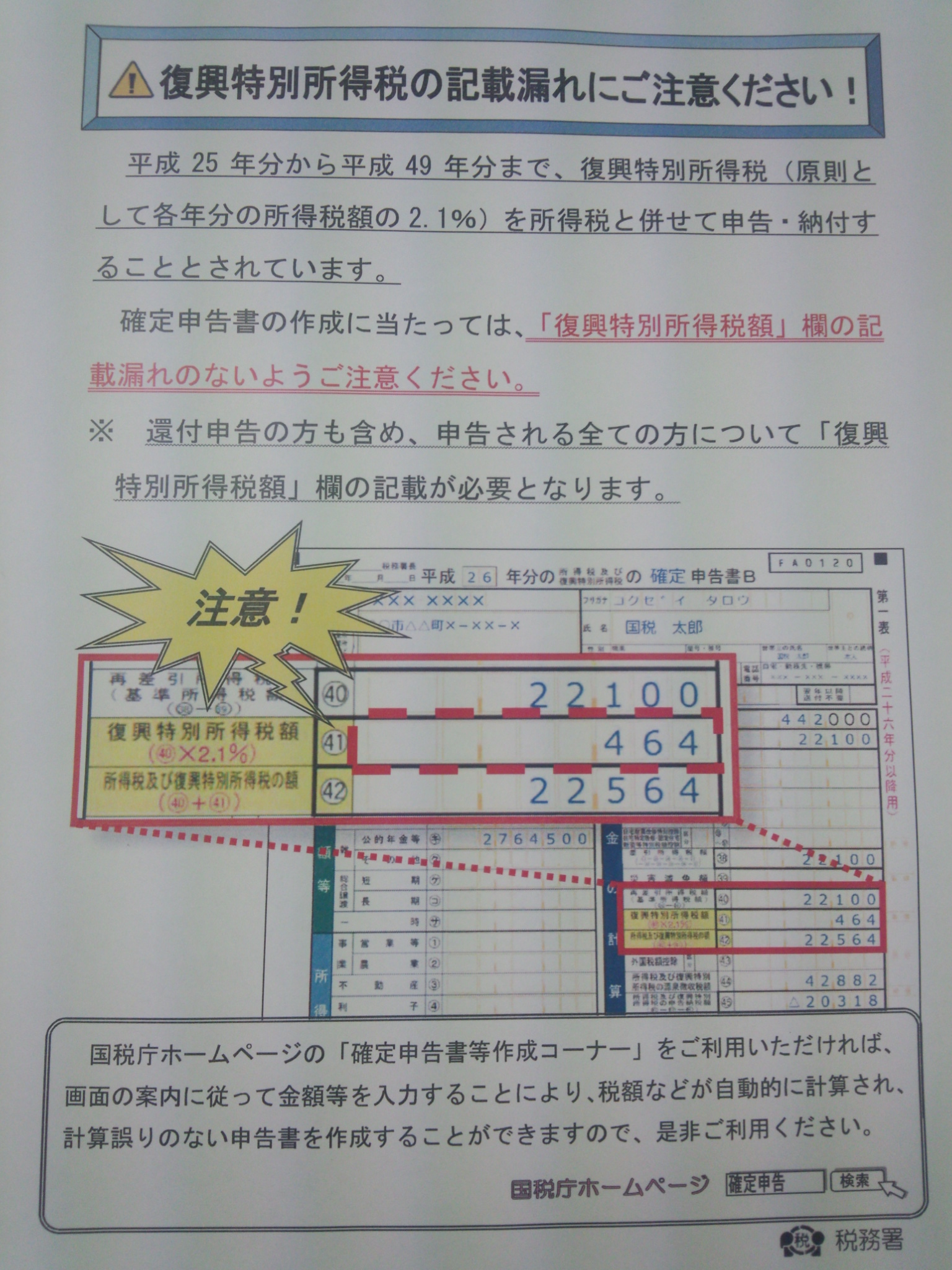

- 復興特別所得税に注意?!

よつば会計森下です。

いよいよ、確定申告の時期になりました。

よつば会計では、税務署への提出は、電子申告で行うのがほとんどですので、お客様のところには確定申告の書類や手引きなどが入った大きな封筒は届きません。

ですから、確定申告書の用紙を今年はまだ一度も見ていなかったのですが、税務署で今年初めて確定申告書の用紙を見ました。

そこで、今年一番目をひいたのが、これです。

よほど、昨年の確定申告で記入漏れが多かったのでしょうね。

よつば会計では、申告用のソフトを使っていますので、記入漏れはありませんが、

自分で確定申告されている方には、なんのことやら意味が分からなかったことでしょう。

「復興特別所得税」は、平成49年までです。

その頃の私は・・・、もう年金をもらっている歳です。(年齢がばれますがっ)。

年金、もらえているといいなあ。年金もらいながら、元気に働いているといいなあ。

- 2025年4月(1)

- 2025年1月(1)

- 2024年12月(4)

- 2024年11月(2)

- 2024年10月(4)

- 2024年9月(3)

- 2024年8月(4)

- 2024年7月(3)

- 2024年6月(2)

- 2024年5月(3)

- 2024年4月(3)

- 2023年12月(4)

- 2023年11月(3)

- 2023年10月(3)

- 2023年9月(2)

- 2023年8月(4)

- 2023年7月(3)

- 2023年6月(3)

- 2023年5月(3)

- 2023年4月(4)

- 2023年3月(1)

- 2023年1月(1)

- 2022年12月(5)

- 2022年11月(3)

- 2022年10月(2)

- 2022年9月(2)

- 2022年8月(4)

- 2022年7月(5)

- 2022年6月(4)

- 2022年5月(3)

- 2022年4月(2)

- 2022年3月(1)

- 2022年1月(3)

- 2021年12月(4)

- 2021年11月(2)

- 2021年10月(4)

- 2021年9月(2)

- 2021年8月(5)

- 2021年7月(2)

- 2021年6月(4)

- 2021年5月(3)

- 2021年4月(3)

- 2021年3月(1)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(1)

- 2020年9月(3)

- 2020年8月(4)

- 2020年7月(3)

- 2020年6月(4)

- 2020年5月(4)

- 2020年4月(2)

- 2020年3月(1)

- 2020年2月(1)

- 2020年1月(3)

- 2019年12月(5)

- 2019年11月(2)

- 2019年10月(3)

- 2019年9月(5)

- 2019年8月(4)

- 2019年7月(3)

- 2019年6月(3)

- 2019年5月(2)

- 2019年4月(4)

- 2019年3月(1)

- 2019年2月(1)

- 2019年1月(1)

- 2018年12月(3)

- 2018年11月(2)

- 2018年10月(4)

- 2018年9月(2)

- 2018年8月(5)

- 2018年7月(4)

- 2018年6月(6)

- 2018年5月(2)

- 2018年4月(2)

- 2018年3月(1)

- 2018年2月(1)

- 2018年1月(4)

- 2017年12月(3)

- 2017年11月(2)

- 2017年10月(2)

- 2017年9月(3)

- 2017年8月(2)

- 2017年7月(2)

- 2017年6月(2)

- 2017年5月(2)

- 2017年4月(2)

- 2017年3月(2)

- 2017年2月(2)

- 2017年1月(2)

- 2016年12月(4)

- 2016年11月(2)

- 2016年10月(2)

- 2016年9月(2)

- 2016年8月(4)

- 2016年7月(2)

- 2016年5月(1)

- 2016年4月(1)

- 2016年3月(1)

- 2016年2月(1)

- 2016年1月(2)

- 2015年11月(3)

- 2015年10月(3)

- 2015年9月(3)

- 2015年8月(1)

- 2015年7月(2)

- 2015年6月(4)

- 2015年5月(2)

- 2015年4月(3)

- 2015年3月(2)

- 2015年2月(2)

- 2015年1月(4)

- 2014年12月(3)

- 2014年11月(1)

- 2014年10月(3)

- 2014年9月(2)

- 2014年8月(3)

- 2014年7月(1)

- 2014年6月(2)

- 2014年5月(1)

- 2014年4月(2)

- 2014年3月(3)

- 2014年2月(2)

- 2014年1月(1)

- 2013年12月(2)

- 2013年11月(3)

- 2013年10月(4)

- 2013年9月(4)

- 2013年8月(7)

- 2013年7月(9)

- 2013年6月(6)

- 2013年5月(4)

- 2013年4月(5)

- 2013年3月(7)

- 2013年2月(2)

- 2013年1月(4)

- 2012年12月(4)

- 2012年11月(5)

- 2012年10月(8)

- 2012年9月(8)

- 2012年8月(4)

- 2012年7月(6)

- 2012年6月(2)

- 2012年5月(1)

- 2012年4月(1)

- 2012年3月(2)

- 2012年2月(2)

- 2012年1月(1)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年8月(2)

- 2011年1月(1)

- 2010年11月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()