![]()

![]()

- [2014.06.02]

- おめでとうございます。

中田 裕介

お誕生日おめでとうございます、藤川さん。

おかげさまで、おいしいケーキをいただきました。

- [2014.05.15]

- 収入印紙の改正

久しぶりの税理士の檜山です。先月から消費税が8%に増税になりました。業種業態によって違いますが、 少なからずどの業種にも影響があるようです。個人消費も減ったように 感じます。 さて、消費税の増税は周知されている裏に、ひっそり印紙税もこの度改正 がありました。 今までは3万円以上の領収書を発行するときに200円の収入印紙の添付が 必要とされていました。4月1日から3万円から5万円に引き上げになりま した。 因みに、消費税を別書き等していた場合には、税抜価格で3万円以上かどうかを 判定することになります。 税込で3万円を超えるけど税抜では3万円を下回る場合には、ちょっとした記載の 違いで収入印紙が不要となります。

- [2014.04.16]

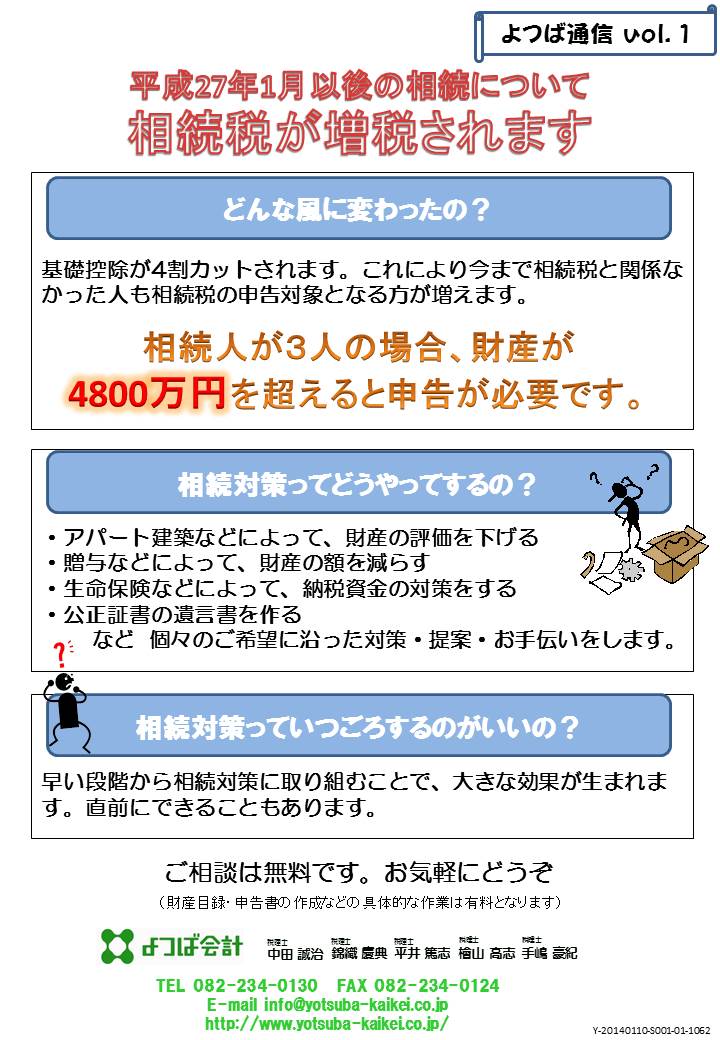

- よつば通信

よつば通信vol1

- [2014.04.02]

- 消費税増税

税理士の手嶋です。

とうとう消費税が8%になりました。

4月1日を境にいろいろなモノの値段が変わったようです。

僕が好きなちからの肉うどんも580円から600円になっていました。

飲食店は1円単位の値段設定はほとんどしてませんね。

値決めが難しそうです。

消費税は間接税であり、最終消費者が負担することが大原則です。

しかし実際の商売において、消費税分の値上げを価格転嫁できなければ、

事業者自身が負担することになります。

事業者が負担することになると、法人税のように利益に対する課税ではなく、

取引に対する課税であるため、非常に負担が重いです。

税率アップによる値上げのため、売上高が下がるのではないかと心配になりますが、

適正利益を確保するためには消費税分の価格転嫁は必要です。

消費税は8%になり、払うのも大変、もらうのも大変です。

さらに平成27年10月には税率10%への引上げも控えています。

8%になり1円の流通量増えると予想されているそうです。

僕自身は買い物をカードか電子マネーでしており、実感とは違う気がしますね。

ちなみにwikiによると1円玉の製造コストは約3円らしいです。

- [2014.03.28]

- 所得の分散の続き

税理士の手嶋です。

昨日、税制改正の勉強会に参加した後、ご飯を食べに行くお店までの道中、

午後9時にもかかわらず引っ越し作業をしていました。

「お疲れさま~」と思いながらその場を去ったのですが、午後11時過ぎ、

食事を終えて帰宅していると今度は別の場所でまた引っ越し作業中です。

引っ越し業者さんも、一年で一番忙しい時期とはいえ、大変ですね。

さて、前回の続きです。

所得の分散のメリットは所得税の軽減だけではありません。

相続税の軽減にもなります。なぜなら収入から発生する預貯金の増加も分散されるからです。

1人の名義で財産が形成されると、相続税も累進課税のため税負担が重くなります。

消費税にも影響します。

前々年の課税売上高が1,000万円を超えていると消費税の課税事業者になります。

したがって売上高が分散され、1,000万円以下になると免税事業者になります。

事業税もある程度の規模から課税されるため所得の分散により、課税されなくなります。

建物の移転コストや健康保険料の負担増と言ったデメリットもあり、検討が必要ですが、

メリットの方が大きいことが多いようです。

法人を設立して建物の所有権を移すのも、同じく所得の分散を図る目的があります。

給与所得控除の縮小、最高税率の引上げ、控除の見直しなど個人課税が強化傾向です。

まず仕組みから見直すことも考えてみましょう。

- [2014.03.19]

- 所得の分散

税理士の手嶋です。

確定申告が終わり、ほっと一息ついたところです。

それにしても暖かくなってきましたね。陽も長くなり、いよいよ春です。

さて今回は所得税の節税についてです。

以前にも青色申告65万円控除の適用、減価償却方法の変更、小規模企業共済の加入に触れました。

しかし、もっと根本的に効果があるのは ぶ・ん・さ・ん “分散” です。

所得税は累進課税制度のため、所得が多くなればなるほど税負担が増します。

例をあげますと、サラリーマンで配偶者(所得なし)と扶養親族1人(38万円の控除)の場合、

年収500万円だと所得税・住民税の合計は約25万円です。

これが年収1,000万円になると所得税・住民税の合計は約120万円になります。

収入は2倍、税金は4.8倍です。

1人で稼ぐよりも、2人で1,000万円稼ぐ方が基本的には税負担は少ないわけです。

収入の種類によってはコントロールが難しいです。

しかし不動産収入は誰に帰属させるのか、仕組み作り次第で家族全体の税負担が大きく変わります。

貸事務所・貸店舗やアパートの収入は建物の所有権移転によって移動します。

土地の所有権移転は必要ありません。

どの建物を移すか?

どうやって移すか?

誰に移すか?

法人を有効活用できないか?

この部分は仕組みの根幹です、税理士に相談した方がいいでしょうね。

最初の仕組みづくりは大事です。

次回へ続く・・・・

- [2014.03.04]

- ふるさと納税

税理士の手嶋です。

ふるさと納税の特集をテレビで見ました。

地方自治体が寄付を集めようと様々な特産品を用意していることを知らず、少々驚きました。

ふるさと納税は、住民税の納付先を自分で選べる制度ではなく、寄付金の制度です。

全ての都道府県、市町村から自由に選択できます。

簡単に言うと、寄付した金額から2,000円を差し引いた金額が、

翌年の所得税と住民税から減額されます。

平成26年に50,000円の寄付をした場合には、確定申告をすることで

所得税と住民税が本来の税額より48,000円安くなります。

納めている所得税・住民税によっていくらまでが上記のような計算になるか

違いますので、この点は注意が必要です。

10,000円の寄付をすると5,000円相当の特産品が送られてくるものが多いようです。

10,000円ずつ5か所、合計50,000円寄付すると、実質負担2,000円で、

5,000円相当の特産品が5つ届きます。

この制度、確定申告が必要な点が最大のネックなわけで、毎年確定申告している人は

利用してみるのも良いかもしれません。

私の故郷、周南市はふるさと納税の特典がないようで少し残念な感じです。

ふるさとに対して貢献したいという気持ちを実現する制度ですから、

特典目当てで寄付先を決めるのは本来の趣旨とは異なりますが、

お得度ランキングなどを見るとモノにつられるのも仕方ないような気がします。

とはいえ、私は山口と東北を寄付先に選んでみようと思います。

- [2014.02.27]

- 太陽光発電。事業所得?雑所得?

税理士の手嶋です。

確定申告も前半戦を終え、後半戦に突入しています。

オリンピックも閉会し、最近は日が長くなってきたことで冬の終わりを感じます。

今年の確定申告の特徴は、アベノミクス効果により、株式等の利益が出ている人が多いことです。

ただし過去数年以内に損失を出し、今年の利益はその損失と相殺されるって人がほとんどです。

勝ったり、負けたりってことですね。

もう一つの特徴が太陽光発電です。

自宅あるいはアパートに付けている方が多く見受けられます。

この売電収入、機械装置がどこに設置されているのか、全量売電か、余剰売電かで

所得の種類が変わるという少々やっかいなものです。

不動産所得になるのか、事業所得になるのか、あるいは雑所得になるのか、税金を計算する上で

区分するのですが、事業所得と雑所得の区分があいまいでした。

雑所得と事業所得の一番大きな相違点は損益通算できるかどうかです。

雑所得は赤字になったらその損失は切り捨てられて終わりですが、事業所得の損失は他の所得、

例えば給与所得や不動産所得と損益通算できます。

このほど資源エネルギー庁によって事業所得の該当性の判断の目安が明らかにされました。

事業所得には、太陽光発電設備の出力量が50kw以上の場合、50kw未満では太陽光発電設備に対して

一定の管理を行っている場合が該当するとのことです。

おそらくそうなるかなと思っていたところでの線引きですが、対応が少し遅いような気がします。

実務を考慮してこうした問題には確定申告が始まるまでに対応してほしいですね。

- [2014.02.21]

- 夜中に半泣き

税理士の手嶋です。

確定申告時期に入り、多忙な日々を過ごしていますが、オリンピックを見るために

夜更かしをしたり、夜中に起きたりと寝不足な日々が続いています。

今日はフィギュアスケート女子FPが行われました。

浅田真央選手すごく良かったです。感動しました。

演技が終わった後の涙と笑顔にグッと来ました。

夜中に半泣きです。

何年か経った後に彼女のあの時の演技がまた見たいと思うような、記憶に残るすばらしい演技でした。

彼女のスケートは優雅で品があるのですが、いろいろなものから解き放たれた今日の演技は

スピード、力強さもありました。

他の選手が誰1人として出来ないトリプルアクセルを成功させ、3+3のコンビネーション、

6種類の3回転が入った構成は技術的にも最高レベルでした。

FPの得点は3番目で、ISUが公表している採点を見ると滑走順が早かったこともあり、

特にPCS(演技構成点)がメダリストの3人に比べて抑えられているように感じました。

もう少し点数出てもいいかなという思いはありますが、彼女の笑顔が見られたことで満足ですね。

あ~本当に素晴しかった。夜中に起きて見て良かった。

浅田真央選手の演技はずっと見ていたい気持ちになります。

そして応援したくなる、みんなに愛される特別な選手ですね。

それにしても女子はたくましい。

表彰台に上がった選手3人が全員ノーミスで演技しており、オリンピックチャンピオンを

決めるにふさわしい試合内容でした。

- [2014.01.08]

- 本年もよろしくお願いします

年明けは、年末とうって変わって、ずいぶんとあたたかい日が続きましたが、

皆様いかがお過ごしでしたでしょうか。

私は、餅を食べ、ミカンを食べ、餅を食べ・・・とにかく食べていましたので、

きっと何かが増えていることでしょう。おそろしくて見ていませんが。

新たな一年が、あたたかな日差しのように、皆様にとって良い一年であればと願っております。

本年も、よつば会計従業員一同、よろしくお願い致します。

(土山)

- 2025年4月(3)

- 2025年1月(1)

- 2024年12月(4)

- 2024年11月(2)

- 2024年10月(4)

- 2024年9月(3)

- 2024年8月(4)

- 2024年7月(3)

- 2024年6月(2)

- 2024年5月(3)

- 2024年4月(3)

- 2023年12月(4)

- 2023年11月(3)

- 2023年10月(3)

- 2023年9月(2)

- 2023年8月(4)

- 2023年7月(3)

- 2023年6月(3)

- 2023年5月(3)

- 2023年4月(4)

- 2023年3月(1)

- 2023年1月(1)

- 2022年12月(5)

- 2022年11月(3)

- 2022年10月(2)

- 2022年9月(2)

- 2022年8月(4)

- 2022年7月(5)

- 2022年6月(4)

- 2022年5月(3)

- 2022年4月(2)

- 2022年3月(1)

- 2022年1月(3)

- 2021年12月(4)

- 2021年11月(2)

- 2021年10月(4)

- 2021年9月(2)

- 2021年8月(5)

- 2021年7月(2)

- 2021年6月(4)

- 2021年5月(3)

- 2021年4月(3)

- 2021年3月(1)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(1)

- 2020年9月(3)

- 2020年8月(4)

- 2020年7月(3)

- 2020年6月(4)

- 2020年5月(4)

- 2020年4月(2)

- 2020年3月(1)

- 2020年2月(1)

- 2020年1月(3)

- 2019年12月(5)

- 2019年11月(2)

- 2019年10月(3)

- 2019年9月(5)

- 2019年8月(4)

- 2019年7月(3)

- 2019年6月(3)

- 2019年5月(2)

- 2019年4月(4)

- 2019年3月(1)

- 2019年2月(1)

- 2019年1月(1)

- 2018年12月(3)

- 2018年11月(2)

- 2018年10月(4)

- 2018年9月(2)

- 2018年8月(5)

- 2018年7月(4)

- 2018年6月(6)

- 2018年5月(2)

- 2018年4月(2)

- 2018年3月(1)

- 2018年2月(1)

- 2018年1月(4)

- 2017年12月(3)

- 2017年11月(2)

- 2017年10月(2)

- 2017年9月(3)

- 2017年8月(2)

- 2017年7月(2)

- 2017年6月(2)

- 2017年5月(2)

- 2017年4月(2)

- 2017年3月(2)

- 2017年2月(2)

- 2017年1月(2)

- 2016年12月(4)

- 2016年11月(2)

- 2016年10月(2)

- 2016年9月(2)

- 2016年8月(4)

- 2016年7月(2)

- 2016年5月(1)

- 2016年4月(1)

- 2016年3月(1)

- 2016年2月(1)

- 2016年1月(2)

- 2015年11月(3)

- 2015年10月(3)

- 2015年9月(3)

- 2015年8月(1)

- 2015年7月(2)

- 2015年6月(4)

- 2015年5月(2)

- 2015年4月(3)

- 2015年3月(2)

- 2015年2月(2)

- 2015年1月(4)

- 2014年12月(3)

- 2014年11月(1)

- 2014年10月(3)

- 2014年9月(2)

- 2014年8月(3)

- 2014年7月(1)

- 2014年6月(2)

- 2014年5月(1)

- 2014年4月(2)

- 2014年3月(3)

- 2014年2月(2)

- 2014年1月(1)

- 2013年12月(2)

- 2013年11月(3)

- 2013年10月(4)

- 2013年9月(4)

- 2013年8月(7)

- 2013年7月(9)

- 2013年6月(6)

- 2013年5月(4)

- 2013年4月(5)

- 2013年3月(7)

- 2013年2月(2)

- 2013年1月(4)

- 2012年12月(4)

- 2012年11月(5)

- 2012年10月(8)

- 2012年9月(8)

- 2012年8月(4)

- 2012年7月(6)

- 2012年6月(2)

- 2012年5月(1)

- 2012年4月(1)

- 2012年3月(2)

- 2012年2月(2)

- 2012年1月(1)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年8月(2)

- 2011年1月(1)

- 2010年11月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()