![]()

![]()

- [2022.11.10]

- インボイス制度について~免税事業者への影響~

【消費税改正のお知らせ~免税事業者への影響~】

令和5年10月1日からインボイス制度が始まります

消費税は法人税や所得税と違って、消費者が負担した税金を事業者が預かって国に納めるものです。

これまでの制度では、免税事業者が預かった消費税は国に納められずに事業者の収入(利益)になっているという問題点がありました。今回の改正はこの部分の解消を目指したものです。

基準期間(2年前)の売上が1,000万円以下の事業者は消費税の申告納税が免除されますが、今回の改正は免税に関する変更はありません。免税事業者への支払いをする側の消費税の仕入税額控除に規制をかける改正です。

これまでは、免税事業者からの仕入や、サービスの提供を受けている場合には、支払額の110分の10(軽減税率適用の場合には108分の8)の金額の控除が認められていました。

今回の改正で段階的に免税事業者に支払った消費税の税額控除ができなくなります。

消費税の申告納税の際に、支払先が免税事業者であるかそうでないかの確認が必要となり、免税事業者に支払いがあると消費税の納税額が大きくなります。

そうなれば、支払う側は免税事業者に対して消費税の納税差額について値引きを求めてくると言われています。

Q&A

Q1.取引先からの問い合わせにどう回答すればよいですか?

A1.取引先からの「適格請求書発行事業者登録番号(以下、 「登録番号」とする)」の問い合わせに、 免税事業者の場合は、「登録なし」と回答すれば良いです。

Q2.消費税の請求はできますか?

A2.免税事業者(登録番号の登録をしていない事業者)であっても、従来通り消費税を請求することはできます。

Q3.値引きの要請にはどうすればよいですか?

A3.令和5年10月1日から令和8年9月30日までは、免税 事業者に支払った消費税の80%は税額控除ができる ことになっています。

予想される値引き幅は請求する消費税の2割(売上が100万円、消費税が10万円であれば2万円)です。

仕入れて納入する場合には粗利額にかかる消費税の2割となります。

この範囲での値引きに応じるのは、やむを得ないと思います。

Q4.値引きをしても免税を続けることが有利ですか?

A4.売上100万円に消費税10万円で請求していた場合2万円の値引きをすると、売上98万円、消費税9.8万円に なります。

免税事業者は、預かった消費税9.8万円を納税する必要はありません。

この程度の値引きであれば登録するより免税が得策であると言われています。

Q5.登録番号を求められる場合はどうしたらよいですか?

A5.支払者が免税事業者に対して値引きではなく、登録番号の登録を求めてくることも考えられます。

登録をすると消費税を納税することになり、手取りが少なくなりますが、取引を継続するには、登録番号の登録をせざるを得ません。

- [2022.10.21]

- 運動の秋

よつば会計の梅田です。

朝晩が肌寒く感じるようになってきて体を動かすには丁度いい季節になってきたので、気になっていたフォレストアドベンチャー広島へ行ってきました。

森林を利用して作られたアウトドアパークで2コースから選択できたので今回はアドベンチャーコースを体験しました。

すべてのアクティビティが木の上にあり高いところではマンションの3階くらいほど、ハーネスを付けて行うのですが落ちないとわかっていても中々地上を見るのは勇気がいりました。

一度コースに入ると途中リタイアはできないませんが、運動不足の私でも2時間ほどでクリアできました。

普段は事務所でパソコンに向き合う日々なので、たまには体を動かし自然の中で目を休めるリフレッシュを大切にしていきたいと思います。

あ

あ

- [2022.10.06]

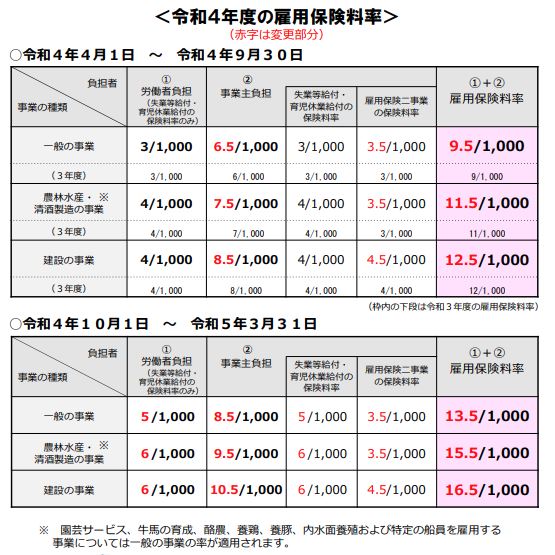

- 雇用保険料率が変わります

令和4年10月から、雇用保険料について、労働者負担・事業主負担の保険料率が変更になります。年の中途から保険料率が変更となりますので、注意が必要です。

毎月の給与計算など、間違いのないよう、お気を付けください。

以下、厚生労働省のホームページには詳しい内容が記載されておりますので、ご参照ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

- [2022.09.17]

- 副業300万円問題

税理士の檜山です。

働き方の多様化、コロナ禍によるリモートワークの影響などによりサラリーマンの副業が昔に比べ増えています。

その副業に関して国税庁が8月に所得税基本通達の一部改正案について意見募集が行われました。雑所得と事業所得の範囲について明確化され、令和4年分からの所得税の申告に適用される見込みです。

改正案で追加となった部分は、「その所得を得るための活動が社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。」です。

副業の場合の収入金額300万円という基準が明確化されました。

事業所得から雑所得へ変更となった場合以下の影響が想定されます。

- 青色申告特別控除が使えない。

- 赤字となった場合、他の所得との通算ができない。

- 赤字となった場合、3年間の繰越控除ができない。

- 30万円未満の減価償却資産を1年で経費化できない。

その副業が、

「社会通念上事業と称するに至る程度で行っている」場合や

「給与等の収入があり年間売上300万円以下だけど、事業といえるだけの理論武装がある」場合は

引き続き事業所得での申告でよいですが、該当しない場合は雑所得になるのでご注意ください。

【令和4年10月追記】

通達改正案に対する意見が多数あったことで見直しがされました。

具体的には、所得税法上、事業所得者には、帳簿書類の保存が義務付けられているところ、一般に帳簿書類の保存がある場合には、営利性や有償性、継続性や反復性、自己の危険と計算における企画遂行性があると考えられることから、反証に代えて、帳簿書類の保存がある場合には、原則として、事業所得に区分することとされています。

事業所得と認められるかどうかは、その所得を得るための活動が社会通念上事業と称するに至る程度で行っているかどうかで判定するという点には変わりはないものの、収入金額が300万円以下であっても、帳簿書類の保存があれば、原則、事業所得に区分されることとなります。

- [2022.09.09]

- 遺言に書いた財産の一部を売却した場合

自分の考えや思いを実現するために、また残される子供たちができるだけ争うことにならないために、他にも色々な理由で遺言を作成している人も多いと思います。

もしも過去に作成した遺言の中に書いてある財産の一部、例えば土地をその後売却していた場合どうなるでしょうか。

遺言の中に様々な財産が書かれており、その中に土地も書かれている。

しかし遺言作成後、事情により土地を売却した。

そして相続が発生し、遺言の内容を確認してみると、書かれている土地をすでに所有していないことが分かった。

結論としては、その売却していた土地に関する部分のみが撤回されたということになり無かったこととなります。

逆に言うと、遺言のその他の部分は有効となります。遺言に書いてある財産の内容が変わっているからといって、遺言全てが無効になることはありません。

遺言を作成したあと、財産の一部を処分したからといって、必ずしも遺言を作り直す必要はないことになります。

ただし、財産の内容が変わったということは、例えば子供2人が相続人だとすると、その売却した土地を相続する予定だった子の相続する割合が減少する可能性があります。

ですので、財産の内容に大きな変化があった場合などは、遺言の内容を再確認し必要に応じて作り直すべきかもしれません。

①遺言に書いてある財産を処分すると、その財産の部分のみ無かったことになる。

②遺言は作ったら終わりではなく、作った後のメンテナンスも必要。

③財産に大きな変化があったなら、作り直しも検討。

よつば会計

中田 裕介

- [2022.08.31]

- ふるさと納税の返戻品に対する税金

平成20年5月にスタートした「ふるさと納税」は、平成20年の寄付総額は81億円ほどでした。

しかし、年々ふるさと納税への認知度や関心が高まり、令和3年の寄付総額は8,302億円と当初の100倍以上まで増加しています。

ふるさと納税をすることによるメリットはよくご存じだと思いますが、実はふるさと納税の返戻品をもらった場合に税金がかかるケースがあります。

例えば、ふるさと納税を年間50万円支払った場合

支払ったふるさと納税額 50万円

もらったふるさと納税返戻品の価値(経済的利益) 50万円×約30%=15万円

※返戻品の価値は自治体ごとに異なりますが、寄付金額の30%以内が目安といわれています。

もらったふるさと納税返戻品の価値15万円は、一時所得として取り扱われます。

一時所得には50万円の特別控除がありますので、上記の例の場合は税金はかかりません。

税金がかかるケースには、以下の例が考えられます。

ふるさと納税を年間50万円支払った+保険の満期があり40万円もうけが出た場合

①もらったふるさと納税返戻品の価値(経済的利益) 50万円×約30%=15万円

②保険の満期によるもうけ 40万円

①、②はどちらも一時所得となり、15万円+40万円=55万円となりますので、特別控除50万円を上回り税金ががかかることになります。

ふるさと納税の返戻品の価値だけで税金が課税されるケースは少ないかもしれませんが、同一年に保険の満期などが重なると税金が課税される可能性はあります。

- [2022.08.24]

- しめすへん と ころもへん

電話で自分の名前の漢字を伝えるとき、「しめすへんに谷です。」

と4.5年前までお伝えしておりましたが、

正しくは「ころもへんに谷」でした。

よつば会計

中田 裕介

- [2022.08.16]

- 19分の2

8月10日の朝刊1面に目を通すと、新内閣に女性閣僚が2人しかいないことに驚きを覚えました。どうやら国会議員の割合とほぼ同じくらいらしいです。

たいていのことでお手本にしているかの国では25分の12、ものすごく違います。

たまたま、NHKのBS放送で年代ごとのアメリカの映画史を面白く見た後で、わたしに突き刺さった映画を思い出しました。

1979年に公開された「クレイマー、クレイマー」、アカデミー作品賞や主演男優賞をとった有名な映画です。このころかの国では、年間100万組の夫婦が離婚し社会問題となっていました。女性が自立し社会進出を望んでいくことを夫が理解しようとしなかったからと映画で描いていきます。

家事と育児をすべて妻に押し付け、自分の打ち込める仕事をしたいと相談を受けても聞き流してしまう夫。自分の仕事をなんとかやり遂げることを自分の役割と考えていた私も間違っていたと、今は思うことができます。

税理士 中田誠治

- [2022.08.08]

- 夏季休業のお知らせ

【夏季休業のお知らせ】

8月11日(木)から8月15日(月)までの期間、誠に勝手ながら夏季休業とさせていただきます。

休業期間中、大変ご迷惑をおかけしますが、よろしくお願い申し上げます。

8月16日(火)からは、通常通り営業いたします。

- [2022.07.29]

- 花火大会

よつば会計の宮田です。

先週の日曜日に、地元(黒瀬町)のふれあい祭りに保育園のお友達と一緒に行ってきました。

3年前は新型コロナウィルスによる緊急事態宣言下のため中止となっていましたが、昨年、今年と感染対策をしながらの開催となりました。

毎年、宇品の花火大会と日程が重なっていたため、私自身5年ぶりです。子供2人は地域の夏祭りへの参加は初めてでポテトを食べたり、ボールすくいをしたりととても楽しんでいました。

人は密だな~と思うくらいたくさんいましたが、屋外にもかかわらずすれ違う人ほとんどがマスクをしていました。

会場への入り口も一カ所になっており、入場口前で検温、アルコール消毒、入場者の氏名・連絡先の記入をする等コロナ対策がきちんと行われていました。

保育園のお友達や先生にも会えて子供たちはとても嬉しそうでした。

人が多いのも分かっていたので、親としては行くかどうかギリギリまで悩みましたが、子供たちの楽しそうな姿を見ることが出来、行ってよかったなと思いました。

夏祭りで、打ち上げ花火を見てやっぱりお祭りっていいなぁと思える時間ができ私自身も良かったです。

明日から8月の終わりごろまでは、ほぼ毎日、自宅の庭で手持ち花火の花火大会です。もう少し、子供達には花火を楽しんでもらえる時間があるかな(#^.^#)

- 2025年4月(3)

- 2025年1月(1)

- 2024年12月(4)

- 2024年11月(2)

- 2024年10月(4)

- 2024年9月(3)

- 2024年8月(4)

- 2024年7月(3)

- 2024年6月(2)

- 2024年5月(3)

- 2024年4月(3)

- 2023年12月(4)

- 2023年11月(3)

- 2023年10月(3)

- 2023年9月(2)

- 2023年8月(4)

- 2023年7月(3)

- 2023年6月(3)

- 2023年5月(3)

- 2023年4月(4)

- 2023年3月(1)

- 2023年1月(1)

- 2022年12月(5)

- 2022年11月(3)

- 2022年10月(2)

- 2022年9月(2)

- 2022年8月(4)

- 2022年7月(5)

- 2022年6月(4)

- 2022年5月(3)

- 2022年4月(2)

- 2022年3月(1)

- 2022年1月(3)

- 2021年12月(4)

- 2021年11月(2)

- 2021年10月(4)

- 2021年9月(2)

- 2021年8月(5)

- 2021年7月(2)

- 2021年6月(4)

- 2021年5月(3)

- 2021年4月(3)

- 2021年3月(1)

- 2020年12月(4)

- 2020年11月(2)

- 2020年10月(1)

- 2020年9月(3)

- 2020年8月(4)

- 2020年7月(3)

- 2020年6月(4)

- 2020年5月(4)

- 2020年4月(2)

- 2020年3月(1)

- 2020年2月(1)

- 2020年1月(3)

- 2019年12月(5)

- 2019年11月(2)

- 2019年10月(3)

- 2019年9月(5)

- 2019年8月(4)

- 2019年7月(3)

- 2019年6月(3)

- 2019年5月(2)

- 2019年4月(4)

- 2019年3月(1)

- 2019年2月(1)

- 2019年1月(1)

- 2018年12月(3)

- 2018年11月(2)

- 2018年10月(4)

- 2018年9月(2)

- 2018年8月(5)

- 2018年7月(4)

- 2018年6月(6)

- 2018年5月(2)

- 2018年4月(2)

- 2018年3月(1)

- 2018年2月(1)

- 2018年1月(4)

- 2017年12月(3)

- 2017年11月(2)

- 2017年10月(2)

- 2017年9月(3)

- 2017年8月(2)

- 2017年7月(2)

- 2017年6月(2)

- 2017年5月(2)

- 2017年4月(2)

- 2017年3月(2)

- 2017年2月(2)

- 2017年1月(2)

- 2016年12月(4)

- 2016年11月(2)

- 2016年10月(2)

- 2016年9月(2)

- 2016年8月(4)

- 2016年7月(2)

- 2016年5月(1)

- 2016年4月(1)

- 2016年3月(1)

- 2016年2月(1)

- 2016年1月(2)

- 2015年11月(3)

- 2015年10月(3)

- 2015年9月(3)

- 2015年8月(1)

- 2015年7月(2)

- 2015年6月(4)

- 2015年5月(2)

- 2015年4月(3)

- 2015年3月(2)

- 2015年2月(2)

- 2015年1月(4)

- 2014年12月(3)

- 2014年11月(1)

- 2014年10月(3)

- 2014年9月(2)

- 2014年8月(3)

- 2014年7月(1)

- 2014年6月(2)

- 2014年5月(1)

- 2014年4月(2)

- 2014年3月(3)

- 2014年2月(2)

- 2014年1月(1)

- 2013年12月(2)

- 2013年11月(3)

- 2013年10月(4)

- 2013年9月(4)

- 2013年8月(7)

- 2013年7月(9)

- 2013年6月(6)

- 2013年5月(4)

- 2013年4月(5)

- 2013年3月(7)

- 2013年2月(2)

- 2013年1月(4)

- 2012年12月(4)

- 2012年11月(5)

- 2012年10月(8)

- 2012年9月(8)

- 2012年8月(4)

- 2012年7月(6)

- 2012年6月(2)

- 2012年5月(1)

- 2012年4月(1)

- 2012年3月(2)

- 2012年2月(2)

- 2012年1月(1)

- 2011年12月(1)

- 2011年11月(1)

- 2011年10月(1)

- 2011年8月(2)

- 2011年1月(1)

- 2010年11月(1)

- よつば会計

- 〒733-0035広島県広島市西区南観音3-5-2空港通りビル5F TEL:082-234-0130

![]()

![]()